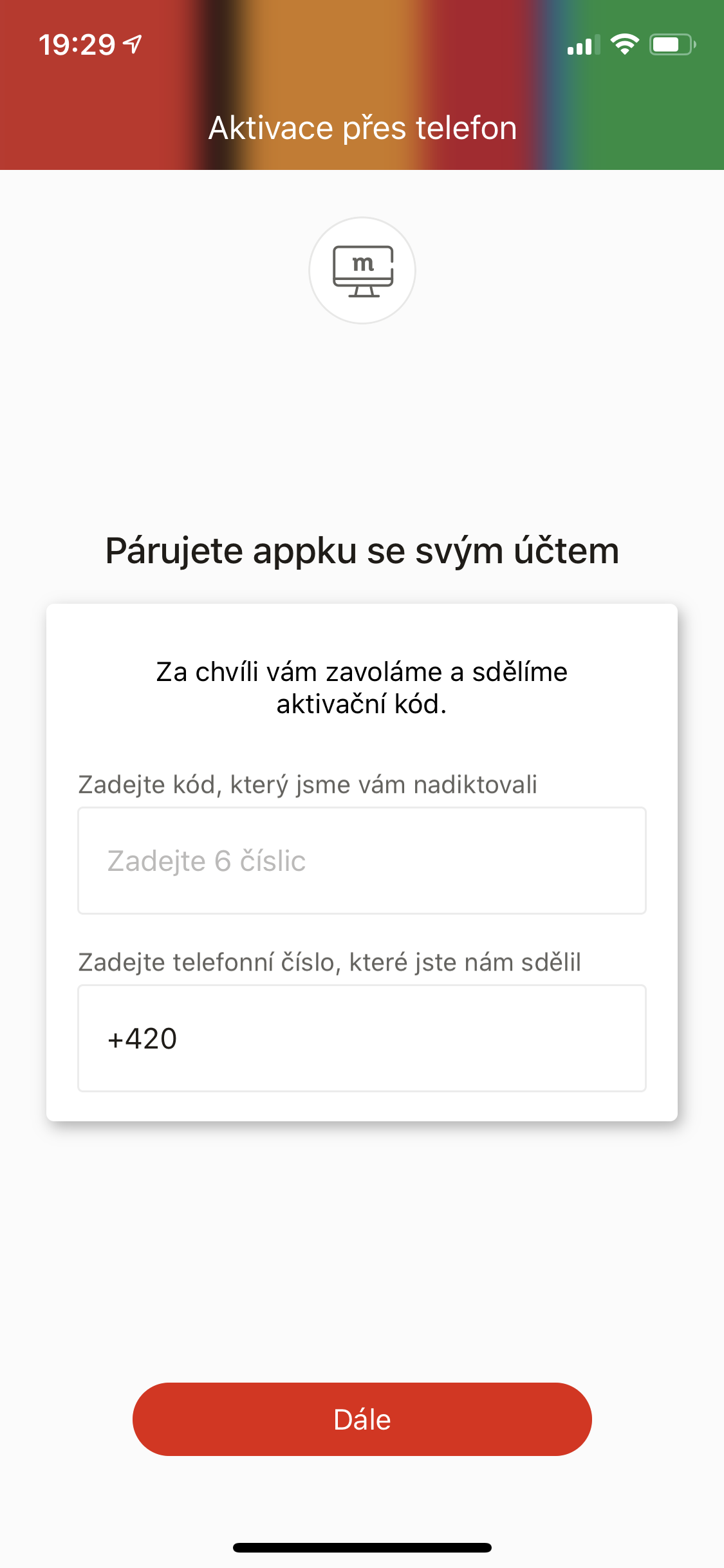

Tak mBanka opět nezklamala. Mám nový mobil a bylo třeba aktivovat banky (AirBank, ČS, Revolut). Samozřejmě se to zaseklo jen u mBank. Nejprve mi to tvrdí, že neznám své RČ+příjmení matky za svobodna (zkouším příjmení, Příjmení i prijmeni - nic mi to nebere). Takže zkouším přes IB v kompu. Tam krom toho, že jedno "Zpět..." padá na to, že mě to odkazuje na polskou verzi (

https://online.mbank.cz/pl#Settings), tak se tedy trochu nepřehledně dostávám k tomu, že zadávám nové zařízení. V mobilu mi zazvoní a říká mi to zadejte kód 808. Ten zadám a samo mě to přepojí na operátora, kde již visím 15 minut. To je fakt kokotské.

Proč si už doprdele neosahají jak to dělají normální banky pro 21. století?!?!?!?!

No takže už mě to přepojilo na operátora (po 20ti minutách na telefonu):

On: Co potřebujete...?

Já: Nic :), Ale přepojilo mě to k vám, tak snad víte co po mě chcete.

On: Ne...

Já. OK. Potřebuji aktivovat IB v telefonu.

On: Jaká značka.

Já: iPhone

On: Tak v iPhone IB funguje, tak že buď přes IB v mobilu a nebo přes IB v PC...

Já: Aha. To vím, ale...

On: Zavoláte, mLinku vám řekne 3 čísla a pak 6 čísel.

Já: Řekla mi (mLinka) tři čísla a pak bez čehokoliv mě přepojila k vám.

On: Takto to nefunguje.

Já: Aha :)

Já: No tak mi to aktivujte vy.

On: Já nemohu. To byste musel volat na jiné číslo jako identifikovaný uživatel.

Já: Aha. To je fajn :). Co mám tedy nyní dělat?

On: Zkuste to znovu přes IB.

Já: Děkuji...

Krom toho, když se dostanu již do místa, kde mám v mobilním IB zadat kód, tak zpátky nelze a je třeba aplikaci sestřelit.

Toto snad už dneska nikdo nemůže myslet vážně.