ILLUZE: Ono je to dost individuální a je tam hodně proměnných (inflace, zhodnocení investic). Takže ten výsledek není nic, na co by se dalo skálopevně spolehnout. Je to spíš k tomu, aby člověk získal představu co je a co není reálné.

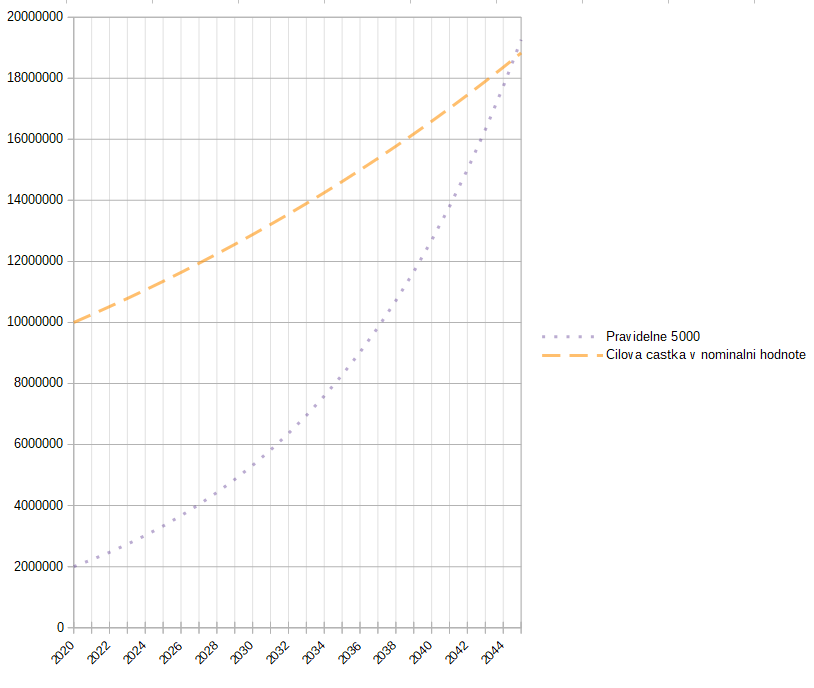

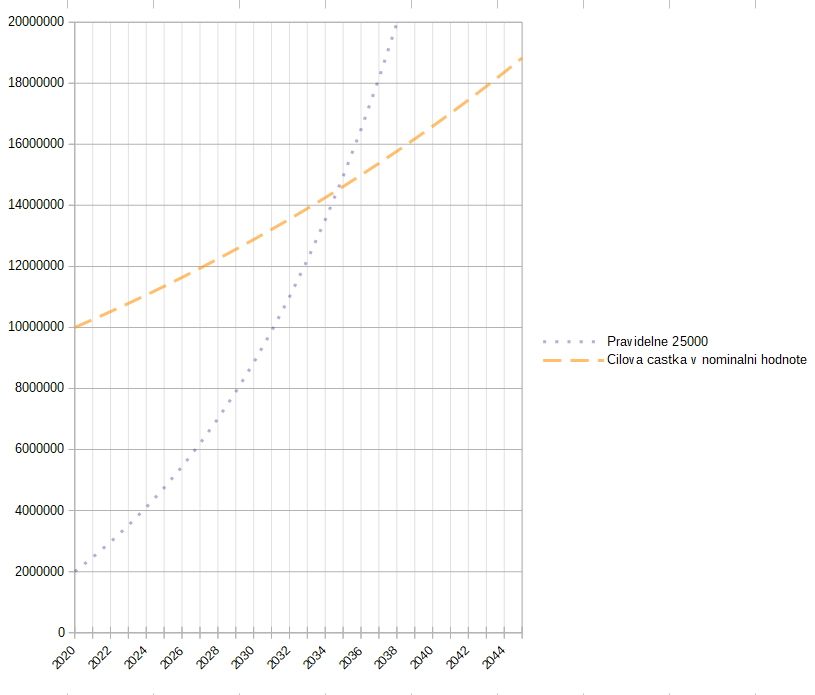

Když to vezmu na příkladu, který jsem uvedl níže, tak ten odpovídá člověku, který má teď zainvestované dva miliony korun a po těch patnáct let odkládá do investic 25 tis. Kč měsíčně. Klíčovou roli tady hraje čas (díky složenému úročení), takže pokud by člověk nechtěl FN za 15 let, ale až za 25 let, tak mu místo 25 tis. Kč stačí odkládat 5 tis. Kč měsíčně.

Pro úplnost ještě dodám, že v příkladu se počítá s každoroční inflací 2.5 % a očekávaným zhodnocením investic 8.3 % před započtením inflace. Osobně to považuju za realistický scénář, ale to je subjektivní.

Mám rád grafy, takže přikládám ještě pro názornost oba scénáře. Oranžová čárkovaná linka znázorňuje cílovou částku, která díky inflaci není konstantní, ale nehezky utíká stále výš a výš. Tečkovaná fialová reprezentuje očekávaný vývoj investic (vklady a zhodnocení). Ve chvíli, kdy se ty dvě linky protnou, tak je dosaženo FN.

Pravidelná investice 25tis. Kč měsíčně:

Pravidelná investice 5tis. Kč měsíčně: